麻陽苗族自治縣國土局2019年度部門決算公開

麻陽苗族自治縣國土局2019年度部門決算公開

一、部門職責及機構設置情況

(一)主要職能

我單位主要職能有:1、宣傳、貫徹國家有關土地、礦產資源等法律、法規和規章。2、研究製定和實施國土規劃、土地利用總體規劃、礦產資源總體規劃和其他規劃。3、擬定全縣實施耕地特殊保護和鼓勵耕地開發政策,實施農用地用途管理和基本農田保護。4、負責全縣土地地籍測繪、土地資源調查、地籍調查、土地登記及農用地轉用、土地征收報批、國有土地的出讓、礦產資源的采礦權和探礦權的出讓等工作。

(二)機構設置情況

我局為全額撥款(行政、參照公務員管理、事業)單位。內設辦公室、財務股、人事股等24個股室,下設自然資源事務中心、勘測規劃設計服務中心、不動產登記中心等6個二級機構及18個鄉(鎮)國土建設所。

二、2019年度部門決算表

1.收入支出決算總表

2.收入決算表

3.支出決算表

4.財政撥款收入支出決算總表

5.一般公共預算財政撥款支出決算表

6.一般公共預算財政撥款基本支出決算表

7.一般公共預算財政撥款“三公”經費支出決算表

8.政府性基金預算財政撥款收入支出決算表

(公開表格附後)

三、2019年度部門決算情況說明

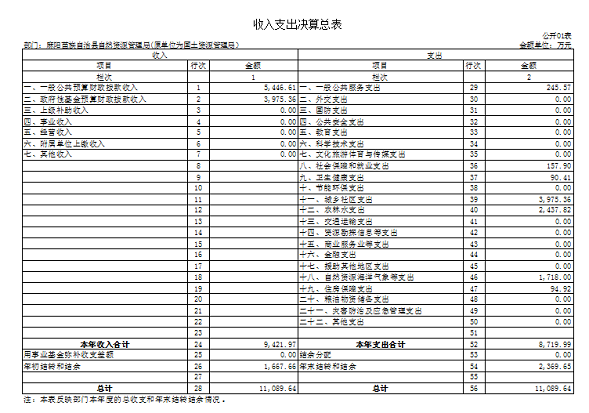

(一)關於我局2019年度收入支出決算總體情況說明

2019年度收入支出總計11089.64萬元,比上年增加6586.52萬元。增長146%。

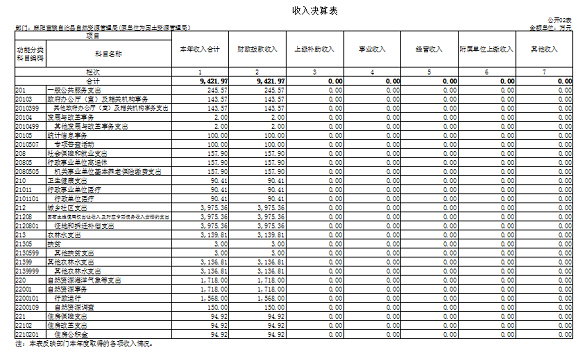

(二)關於我局2019年度收入決算情況說明

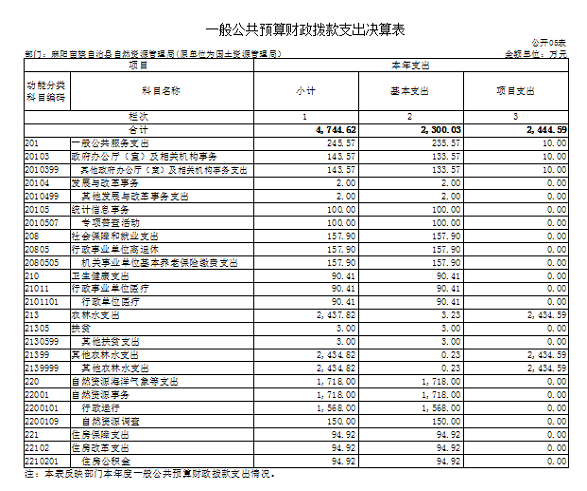

1、一般公共服務支出245.57萬,占本年收入的3%。

2、社會保障和就業支出157.9萬,占本年收入的2%。

3、衛生健康支出90.41萬,占本年收入的1%。

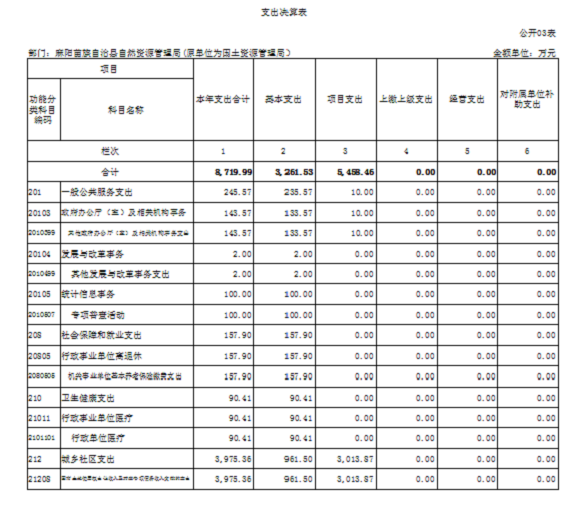

4、城鄉社區支出3975.36萬,占本年收入的42%。

5、農林水支出3139.81萬,占本年收入的33%。

6、自然資源海洋氣象等支出1718萬元,占本年收入的18%。

7、住房保障支出94.92萬元,占本年收入的1%。

(三)關於我局2019年度支出決算情況說明

1、基本支出3261.53萬元,其中:一般公共服務支出235.57萬,占本年支出的2.7%;社會保障和就業支出157.9萬元,占本年支出的1.8%;衛生健康支出90.41萬,占本年支出的0.9%;城鄉社區支出961.5萬,占本年支出的11%;農林水支出3.23萬,占本年支出的0.03%;自然資源海洋氣象等支出1718萬元,占本年支出的20%;住房保障支出94.92萬元,占本年支出的1%。

2、項目支出5458.46萬元,其中一般公共服務支出10萬,占本年支出的0.1%;城鄉社區支出3013.87萬元,占本年支出的34.56%;農林水支出2434.59萬元,占本年支出的27.91%。

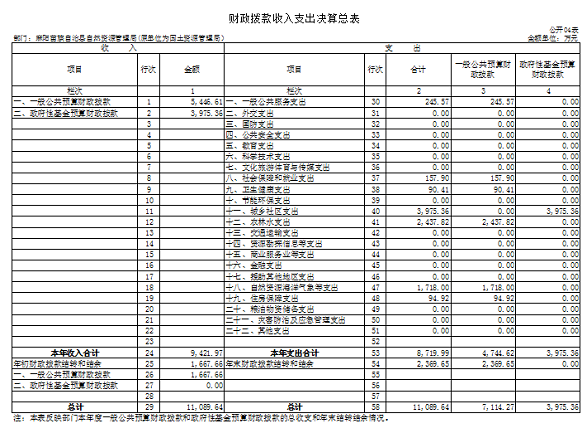

(四)關於我局2019年度財政撥款收入支出決算總體情況說明

2019年財政撥款收入支出總計9421.97萬元,較上年4503萬元增加了4918.97萬,增長109%。

(五)關於我局2019年度一般公共預算財政支出決算情況說明

1、財政撥款支出決算總體情況

2019年財政撥款支出8719.99萬元,占本年支出的100%,較上年4125.95萬元增加了4594.04萬,增長111%。

2、財政撥款支出決算結構情況

一般公共服務支出245.57萬,占本年支出的2.8%;社會保障和就業支出157.9萬,占本年支出的1.8%,比年初預算156.02萬增加1.88萬,增長1%;衛生健康支出90.41萬,占本年支出的1%,與年初預算持平;城鄉社區支出3975.36萬,占本年支出的45.6%;農林水支出2437.82萬,占本年支出的28%;自然資源海洋氣象等支出1718萬元,占本年支出的20%,比年初預算1559.56萬增加158.44萬,增長10% ;住房保障支出94.92萬元,占本年支出的1%,與年初預算持平。

(六)2019年度一般公共預算財政撥款基本支出決算情況說明

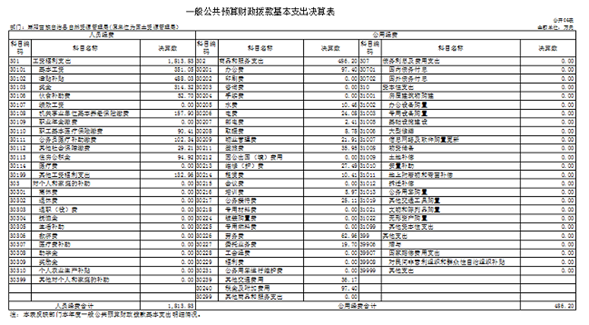

1、工資福利支出1813.83萬元,占支出的38.2%。

2、商品和服務支出486.2萬元,占支出的10.2%。

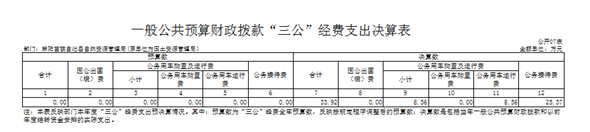

(七)關於我局2019年度一般公共預算財政撥款“三公”經費支出決算情況說明

2019年“三公”經費支出合計33.92萬元,比年初預算72萬減少38.08萬元,其中:公務接待費25.37萬,比預算60萬減少34.63萬元,比上年31.4萬減少6.03萬,主要用於單位按規定開支的各類來人等方麵的接待支出,累計接待634批次,接待總人數6241人次;公務用車運行費8.56萬元,比預算12萬減少3.44萬元,比去年9.5萬減少0.94萬元,主要用於單位公務用車租車費、燃油費、維修費、保險費等支出,年末公務用車保有量1輛。

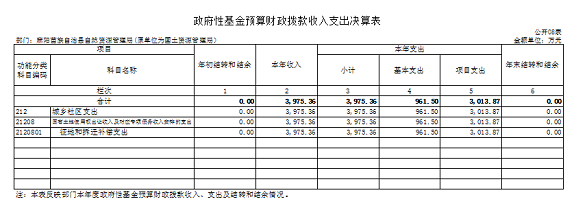

(八)、政府性基金預算收入支出決算情況

2019年度政府性基金預算財政撥款收入3975.36萬元;支出3975.36萬元,其中基本支出961.5萬元,項目支出3013.87萬元。

(九)、關於2019年度預算績效情況說明

2019年,我局在縣財政部門指導下,開展了整體支出績效評價工作,績效管理取得了階段性成果,績效管理理念逐步建立,績效評價管理機製不斷完善,加強了績效評價管理與財政資金監管。

(十)其他重要事項

1、2019年度機關運行經費決算情況。

2019年機關運行經費為486.2萬元,主要用於維持機關日常運轉而支出的各項公用經費,包括辦公費、印刷費、水電費、差旅費、“三公“經費等。

2、國有資產占用情況。截至2019 年12月31 日,本部門共有專用車輛1輛。其中,一般公務用車1 輛。

四、名詞解釋

基本支出:指為保障機構正常運行,完成日常工作任務而發生的各項支出,包括人員支出和公用支出。

“三公”經費:指通過財政撥款資金安排的因公出國(境)費、公務用車購置及運行費、公務接待費。

機關運行經費:指各部門的公用經費,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、專用材料費、水電費、勞務費、公務用車維護費及其他費用。

五、附件

麻陽苗族自治縣自然資源局

2019年績效自評報告

一、機構編製人員情況

我局為全額撥款行政單位,內設辦公室、財務股、地用股、規劃股、地籍股等16個股室,下設土地監察大隊、土地儲備中心,土地整理中心、征地事務所、不動產登記中心等8個二級機構及18個鄉(鎮)國土建設所。核定編製人數127人,其中:行政編製10人,事業編製116人,工勤編1人。單位實有人數152人,其中:在職152人(含自收自支人員20人)。遺屬人員15人。

二、單位主要職能與年度績效目標

(一)、單位主要職能有:

1、 宣傳、貫徹國家有關土地、礦產資源、測繪等法律、法規和規章。

2、研究製定和實施國土規劃、土地利用總體規劃、礦產資源總體規劃和其他規劃。

3、負責全縣土地地籍測繪、土地資源調查、地籍調查、不動產登記及農用地轉用,土地征收報批、國有土地的出讓、礦產資源的采礦權和探礦權的出讓等工作。

4、擬定全縣實施耕地耕保護和鼓勵耕地開發政策,實施農用地用途管理和基本農田保護。

(二)、本年度績效目標主要有:

我局將在縣委、縣政府的領導下,認真落實縣委、縣政府的下達的各項工作目標,我局認真落實做到:

1、完成年初預算確定的績效目標。

2、完成上級政府部門交辦的年度工作任務。

三、2019年度整體支出及管理情況

2019年預算總收入2000.55萬元,其中年初預算安排 2000.55萬元。實際總支出 2000.55萬元,全部為基本支出,占年初預算的100%,占全年總支出的100%;項目支出 0萬元,占年初預算項目支出的 0 %,占全年總支出的 0 %。

1、基本支出情況

(1)、人員經費支出1703.09萬元,占基本支出的83%。主要用於根據國家規定安排工資性支出、對個人和家庭補助等人員經費支出。其中:工資福利支出1697.26萬元;對個人和家庭的補助支出5.83萬元。

(2)、日常運行公用經費支出297.46萬元,占基本支出的14.8%,用於按國家規定的開支標準安排的辦公費、印刷費、手續費、水費、電費、郵電費、差旅費、維護(修)費、租賃費、培訓費、公務接待費、專用材料費、勞務費、工會經費、公務用車運行維護費、稅金及附加費用、其他商品和服務支出等。公用經費控製率為100%。

2、“三公”經費支出情況

“三公”經費年初預算72萬元,其中公務接待費 60萬元,公務用車運行費 12萬元,出國考察經費 0 萬元。實際“三公”經費支出 33.9236萬元,占年初預算的 43% ;其中公務接待費25.3653萬元,占年初預算的42 %,公務用車運行費 8.5583萬元,占年初預算的 71 %,出國考察 0萬元,占年初預算 0 %。“三公”經費結餘 38.0764萬元,結餘率 53 %。

3、資金管理情況(內部管理製度措施)

(1)、健全財務工作領導的權責機製,在財政審批的程序上嚴格地把控,在行使職責中應該依據科學嚴謹的態度;

(2)、加強對單位國有財產的管理,對屬於單位的國有財產做定期的檢查,並且記錄在冊,方便定期對國有資產的核查;

(3)、對“三公”經費進行嚴格把控,將費用降到最低的標準,保證行政事業單位財務使用的合理性。

四、整體支出績效目標完成情況

我局積極建立健全財務基礎管理製度和約束機製,依法有效地分配、使用財政資金,提高資金使用效率,保證工作有效有序地運行,對部門整體支出進行了有效控製和節約,合理安排部門整體經費支出,嚴格執行中央厲行節約禁止鋪張浪費的要求,無“三公”經費超標情況。確保機關工作的正常運轉,達到了財政資金的使用效果。

五、存在的問題

2019年度績效目標實際完成無差異,無重大增支超支情況,相關管理製度還有待進一步完善。

1、預算不夠明確和細化,預算編製的合理性不夠。預算執行力度還要進一步加強。

2、預算編製的前瞻度不夠,對當年度新情況、新問題加強前瞻性、針對性研究不多,預算和實際支出調整較大。

3、財務管理水平有待提高。財務工作按部就班,缺乏創新,在精度和深度上欠缺,還需要進一步完善,尤其在項目建設方麵還需要進一步嚴格。

4、內部管理相關製度雖已建立,但管理上較為粗糙,部分未實際落實到位。

六、改進措施與建議

1、加強隊伍建設,抓好績效評價管理部門的隊伍建設和業務指導,培養部門的績效管理隊伍,建立績效評價的長期機製。

2、建議縣級預算安排好經費,確保實施到位。

3、細化預算編製工作,將進一步重視預算的編製工作,加強單位內部機構的預算管理意識,科學規劃預算編製的精確度,提高財政資金使用效率,加強內部預算編製的審核和預算控製指標的下達,盡量減少預算資金的調整、結轉和結餘的情形。

4、建議財政部門加強對各單位財務人員隊伍建設的重視,加強對財務人員做好各項財務工作的指導和培訓。

5、進一步完善和落實相關管理製度,全所上下應加強學習,控製管理製度,嚴格遵照相關製度貫徹落實到位,做到精細化管理。

麻陽苗族自治縣自然資源局

二0二0年月六月一十六日

附件1

部門整體支出績效評價指標表

|

一級指標 |

分值 |

二級指標 |

分值 |

三級 指標 |

分值 |

評價標準 |

指標說明 |

得分 |

|

投入 |

10 |

預算配置 |

10 |

在職人員控製率 |

5 |

以100%為標準。在職人員控製率≦100%,計5分;每超過一個百分點扣0.5分,扣完為止。 |

在職人員控製率=(在職人員數/編製數)×100%,在職人員數:部門(單位)實際在職人數,以財政確定的部門決算編製口徑為準。 編製數:機構編製部門核定批複的部門(單位)的人員編製數。 |

3 |

|

“三公”經費變動率 |

5 |

“三公”經費變動率≦0,計5分;“三公”經費>0,每超過一個百分點扣0.5分,扣完為止。 |

“三公”經費變動率=[(本年度“三公”經費預算數-上年度“三公”經費預算數)/上年度“三公”經費預算數]×100% |

5 |

||||

|

過 程 |

60 |

預算執行 |

20 |

預算完成率 |

5 |

100%計滿分,每低於5個百分點扣2分,扣完為止。 |

預算完成率=(上年結轉+年初預算+本年追加預算-年末結餘)/(上年結轉+年初預算+本年追加預算)×100%。 |

5 |

|

預算控製率 |

5 |

預算控製率=0,計5分;0-10%(含),計4分;10-20%(含),計3分;20-30%(含),計2分;大於30%不得分。 |

預算控製率=(本年追加預算/年初預算)×100%。 |

5 |

||||

|

新建樓堂館所麵積控製率 |

5 |

100%以下(含)計滿分,每超出5%扣2分,扣完為止。沒有樓堂館所項目的部門按滿分計算。 |

樓堂館所麵積控製率=實際建設麵積/批準建設麵積×100% 。 該指標以2017年完工的新建樓堂館所為評價內容。 |

5 |

||||

|

新建樓堂館所投資概算控製率 |

5 |

100%以下(含)計滿分,每超出5%扣2分,扣完為止。 |

樓堂館所投資預算控製率=實際投資金額/批準投資金額×100% 。 該指標以2017年完工的新建樓堂館所為評價內容。 |

5 |

||||

|

預算管理 |

40 |

公用經費控製率 |

8 |

100%以下(含)計滿分,每超出1%扣1分,扣完為止。 |

公用經費控製率=(實際支出公用經費總額/預算安排公用經費總額)×100%。 公用經費支出是指部門基本支出中的一般商品和服務支出。 |

5 |

||

|

“三公”經費控製率 |

7 |

100%以下(含)計滿分,每超出1%扣1分,扣完為止。 |

“三公”經費控製率-(“三公”經費實際支出數/“三公”經費預算安排數)×100%。 |

7 |

||||

|

政府采購執行率 |

6 |

100%計滿分,每超過(降低)5%扣2分。扣完為止。 |

政府采購執行率=(實際政府采購金額/政府采購預算數)×100% |

5 |

||||

|

過 程 |

|

預算管理 |

管理製度健全性 |

8 |

①有內部財務管理製度、會計核算製度等管理製度,2分; ②有本部門厲行節約製度,2分; ③相關管理製度合法、合規、完整,2分;④相關管理製度得到有效執行,2分。 |

8 |

||

|

資金使用合規性 |

6 |

①支出符合國家財經法規和財務管理製度規定以及有關專項資金管理辦法的規定;②資金撥付有完整的審批程序和手續;③項目支出按規定經過評估論證;④支出符合部門預算批複的用途;⑤資金使用無截留、擠占、挪用、虛列支出等情況。 以上情況每出現一例不符合要求的扣1分,扣完為止。 |

6 |

|||||

|

預決算信息公開性 |

5 |

①按規定內容公開預決算信息,1分;②按規定時限公開預決算信息,1分;③基礎數據信息和會計信息資料真實,1分;④基礎數據信息和會計信息資料完整,1分;⑤基礎數據信息和匯集信息資料準確,1分。 |

預決算信息是指與部門預算、執行、決算、監督、績效等管理相關的信息。 |

5 |

||||

|

產出及效率 |

30 |

職責履行 |

8 |

重點工作實際完成率 |

8 |

根據績效辦2019年對各部門為民辦實事和部門重點工程與重點工作考核分數折算。 該項得分=(績效辦對應部分考核得分/100)*8 |

8 |

|

|

履職 效益 |

10 |

經濟效益 |

10 |

此兩項指標為設置部門整體支出績效評價指標時必須考慮的共性要素,可根據部門實際情況有選擇地進行設置,並將其細化為相應的個性化指標。 |

5 |

|||

|

社會效益 |

5 |

|||||||

|

12 |

行政效能 |

6 |

促進部門改進文風會風,加強經費及資產管理,推動網上辦事,提高行政效率,降低行政成本效果較好的計6分;一般3分;無效果或者效果不明顯0分。 |

根據部門自評材料評定。 |

6 |

|||

|

社會公眾或服務對象滿意度 |

6 |

90%(含)以上計6分; 80%(含)-90%,計4分; 70%(含)-80%,計2分; 低於70%計0分。 |

社會公眾或服務對象是指部門(單位)履行職責而影響到的部門、群體或個人,一般采取社會調查的方式。 |

6 |

||||

附件2

部門整體支出績效評價基礎數據表

填報單位:麻陽縣自然資源局

|

財政供養人員情況 |

編製數 |

2019年實際在職人數 |

控製率 |

|||

|

經費控製情況 |

2018年決算數 |

2019年預算數 |

2019年決算數 |

|||

|

“三公”經費 |

40 |

72 |

33 |

|||

|

1、公務用車購置和維護經費 |

9 |

12 |

8 |

|||

|

其中:公車購置 |

||||||

|

公車運行維護 |

9 |

12 |

8 |

|||

|

2、出國經費 |

||||||

|

3、公務接待 |

31 |

60 |

25 |

|||

|

專項支出: |

||||||

|

1、業務工作專項 |

||||||

|

2、運行維護專項 |

||||||

|

…… |

||||||

|

公用經費 |

232 |

118 |

177 |

|||

|

其中:辦公經費 |

153 |

83 |

99 |

|||

|

水費、電費、差旅費 |

76 |

35 |

72 |

|||

|

會議費、培訓費 |

3 |

6 |

||||

|

政府采購金額 |

—— |

|||||

|

部門整體支出預算調整 |

—— |

|||||

|

樓堂館所控製情況 (2019年完工項目) |

批複規模 (㎡) |

實際規模(㎡) |

規模控製率 |

預算投資(萬元) |

實際投資(萬元) |

投資概算控製率 |

|

厲行節約保障措施 |

||||||

說明:“專項支出”需要填報除基本支出以外的所有項目情況,包括業務工作項目、運行維護項目等;“公用經費”填報基本支出中的一般商品和服務支出。

附件3

縣級財政重點項目資金績效評價共性指標表

|

一級 |

二級 |

三級指標 |

指標解釋 |

指標說明 |

|||

|

指標 |

指標 |

||||||

|

投入 (20分) |

項目立項 (12分) |

項目立項規範性 |

項目的申請、設立過程是否符合相關要求,用以反映和考核項目立項的規範情況。 |

評價要點: |

|||

|

①項目是否按照規定的程序申請設立; |

|||||||

|

②所提交的文件、材料是否符合相關要求; |

|||||||

|

③事前是否已經過必要的可行性研究、專家論證、風險評估、集體決策等。 |

|||||||

|

績效目標合理性 |

項目所設定的績效目標是否依據充分,是否符合客觀實際,用以反映和考核項目績效目標與項目實施的相符情況。 |

評價要點: |

|||||

|

①是否符合國家相關法律法規,國民經濟發展規劃和黨委政府決策; |

|||||||

|

②是否與項目實施單位或委托單位職責密切相關; |

|||||||

|

③項目是否為促進事業發展所必需; |

|||||||

|

④項目頇期產出效益和效果是否符合正常的業績水平。 |

|||||||

|

績效指標明確性 |

依據績效目標設定的績效指標是否清晰、細化、可衡量等,用以反映和考核項目績效目標的明細化情況。 |

評價要點: |

|||||

|

①是否將項目績效目標細化分解為具體的績效指標; |

|||||||

|

②是否通過清晰、可衡量的指標值予以體現; |

|||||||

|

③是否與項目年度任務數或計劃數相對應; |

|||||||

|

④是否與預期確定的項目投資額或資金量相匹配。 |

|||||||

|

資金落實 (8分) |

資金到位率 |

實際到位資金與計劃投入資金的比率,用以反映和考核資金落實情況對項目實施的總體保障程度。 |

資金到位率=(實際到位資金/計劃投入資金)×100%。 |

||||

|

實際到位資金:一定時期(本年度或項目期)內實際落實到具體項目的資金。 |

|||||||

|

計劃投入資金:一定時期(本年度或項目期)內計劃投入到具體項目的資金。 |

|||||||

|

到位及時率 |

及時到位資金與應到位資金的比率,用以反映和考核項目資金落實的及時性程度。 |

到位及時率=(及時到位資金/應到位資金)×100%。 |

|||||

|

及時到位資金:截至規定時點實際落實到具體項目的資金。 |

|||||||

|

應到位資金:按照合同或項目進度要求截至規定時點應落實到具體項目的資金。 |

|||||||

|

過程 (30分) |

業務管理 (10分) |

管理製度健全性 |

項目實施單位的業務管理製度是否健全,用以反映和考核業務管理製度對項目順利實施的保障情況。 |

評價要點: |

|||

|

①是否已製定或具有相應的業務管理製度; |

|||||||

|

②業務管理製度是否合法、合規、完整。 |

|||||||

|

製度執行有效性 |

項目實施是否符合相關業務管理規定,用以反映和考核業務管理製度的有效執行情況。 |

評價要點: |

|||||

|

①是否遵守相關法律法規和業務管理規定; |

|||||||

|

②項目調整及支出調整手續是否完備; |

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

③項目合同書、驗收報告、技術審定等資料是否齊全並及時歸檔; |

|||

|

④項目實施的人員條件、場地設備,信息支撐等是否落實到位。

|

|||||||

|

過程 (30分) |

業務管理

|

項目質量可控性 |

項目實施單位是否為達到項目質量要求而采取了必需的措施,用以反映和考核項目實施單位對項目質量的控製情況。 |

評價要點: |

|||

|

①是否已製定或其有相應的項目質量要求或標準; |

|||||||

|

②是否采取了相應的項目質量檢查、驗收等必需的控製措施或手段。 |

|||||||

|

財務管理 (20分) |

管理製度健全性 |

項目實施單位的財務製度是否健全,用以反映和考核財務管理製度對資金規範安全運行的保障情況。 |

評價要點: |

||||

|

①是否已製定或具有相應的項目資金管理辦法; |

|||||||

|

②項目資金管理辦法是否符合相關財務會計製度的規定。 |

|||||||

|

資金使用合規性 |

項目資金使用是否符合相關的財務管理製度規定,用以反映和考核項目資金的規範運行情況。 |

評價要點: |

|||||

|

①是否符合國家財經法規和財務管理以及有關專項資金管理辦法的規定; |

|||||||

|

②資金的撥付是否有完整的審批程序和手續; |

|||||||

|

③項目的重大開支是否經過評估認證; |

|||||||

|

④是否符合項目預算批複或合同規定的用途; |

|||||||

|

⑤是否存在截留、擠占、挪用、虛列支出等情況。 |

|||||||

|

財務監控有效性 |

項目實施單位是否為保障資金的安全、規範運行而采取了必要的監控措施,用以反映和考核項目實施單位對資金運行的控製情況。 |

評價要點: |

|||||

|

①是否已製定或具有相應的監控機製; |

|||||||

|

②是否采取了相應的財務檢查等必要的監控措施或手段。 |

|||||||

|

產出 (30分) |

項目產出 (30分) |

實際完成率 |

項目實施的實際產出數與計劃產出數的比率,用以反映和考核項目產出數量目標的實現程度。 |

實際完成率=(實際產出數/計劃產出數)×100%。 |

|||

|

實際產出數:一定時期(本年度或項目期)內項目實際產出的產品或提供的服務數。 |

|||||||

|

計劃產出數:項目績效目標確定的在一定時期(本年度或項目期)內計劃產出的產品或提供的服務數量。 |

|||||||

|

完成及時率 |

項目實際提前完成時間與計劃完成時間的比率,用以反映和考核項目產出時效目標的實現程度 |

完成及時率[ (計劃完成時間-實際完成時間)/計劃完成時間] ×100%。 |

|||||

|

實際完成時間:項目實施單位完成該項目實際所耗用的時間。 |

|||||||

|

計劃完成時間:按照項目實施計劃或相關規定完成該項目所需的時間。 |

|||||||

|

質量達標率 |

項目完成的質量達標產出數與實際產出數的比率,用以反映和考核項目產出質量目標的實現程度。 |

質量達標率=(質量達標產出數/實際產出數)/100%。 |

|||||

|

質量達標產出數:一定時期(本年度或項目期)內實際達到既定質量標準的產品或服務數量。 |

|||||||

|

既定質量標準是指項目實施單位設立績效目標時依據計劃標準、行業標準、曆史標準或其他標準而設定的績效指標值。 |

|||||||

|

成本節約率 |

完成項目計劃工作目標的實際節約成本與計劃成本的比率,用以反映和考核項目的成本節約程度。 |

成本節約率=(計劃成本-實際成本) /計劃成本×100%。 |

|||||

|

實際成本:項目實施單位如期、保質、保量完成既定工作目標實際所耗費的支出。 |

|||||||

|

計劃成本:項目實施單位為完成工作目標計劃安排的支出,一般以項目預算為參考。 |

|||||||

|

效果 (20分) |

項目效益 (20分) |

經濟效益 |

項目實施對經濟發展所帶來的直接或間接影響情況。 |

此四項指標為設置項目支出績效評價指標時必須考慮的共性要素,可根據項目實際並結合績效目標設立情況有選擇地進行設置,並將其細化為相應的個性化指標。 |

|||

|

社會效益 |

項目實施對社會發展所帶來的直接或間接影響情況。 |

||||||

|

生態效益 |

項目實施對生態環境所帶來的直接或間接影響情況。 |

||||||

|

可持續影響 |

項目後續運行及成效發揮的可持續影響情況。 |

||||||

|

社會公眾或服務對象滿意度 |

社會公眾或服務對象對項目實施效策的滿意程度 |

社會公眾或服務對象是指因該項目實施而受到影響的部門(單位)、群體或個人。一般采取社會調查的方式。 |

|||||